2021年中国危险废物处理行业市场规模及竞争格局分析

更新时间:2021-08-19 08:34

来源:中商情报网

作者:

阅读:9440

废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危险废物及不具有危险性的一般固体废物。随着工业的发展,工业生产过程排放的危废日益增多。据估计,全世界每年的危废产生量为3.3亿吨。由于危废带来的严重污染和潜在的严重影响,在工业发达国家危废已称为“政治废物”,公众对危废问题十分关注。

市场规模

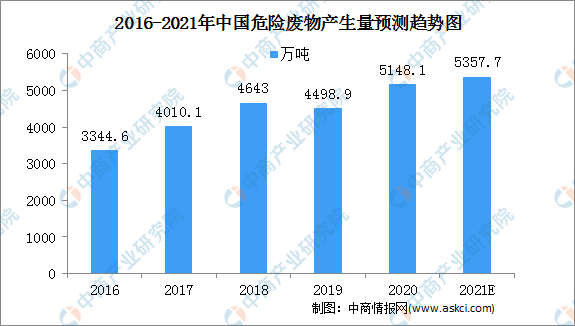

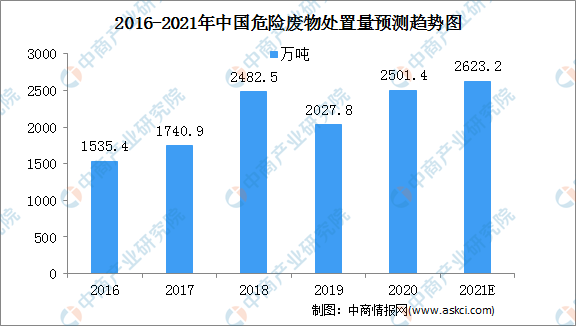

随着城市发展,工业进步,我国危废产生量也随之持续增长。2019年,我国大、中城市工业危险废物产生量为4498.9万吨;废物处置量为2027.8万吨。预计2021年,中国危险废物产生量将达到5357.5万吨,危险废物处置量将达到2623.2万吨。环保趋于严格,危险废物处理和资源化利用行业技术水平不断提高,中国危险废物处理市场将越发广阔。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

竞争格局

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现“散、小、弱”的特征,规模较大、具备深度资源化能力的企业较少。以广东省为例,截至2020年末,广东省危废处置企业单体平均处置资质不足6万吨/年,接近50%的企业单体危废处置资质小于3万吨/年。

随着环保督察趋严、国民环保意识的提升,具有规模优势、技术优势、管理优势的大型危废处置企业及具有深度资源化能力的危废处置企业竞争优势逐步凸显;大型危废处置企业收购小型处置企业的并购事项频发。长远看来,行业集中度将逐步提升。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。

使用微信“扫一扫”功能添加“谷腾环保网”