碳价格奔向100元,碳资产成新的投资风口

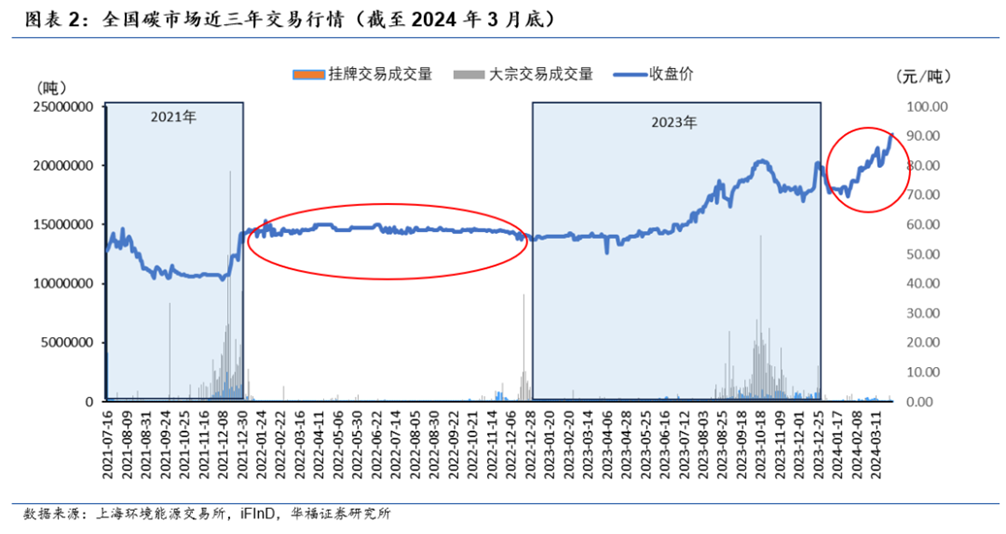

【谷腾环保网讯】全国碳排放权交易市场从2021年7月上线以来,至今已走过两年半时间。前两年较为平稳,但这半年以来,突然开始爆发,不仅交易量活跃,而且价格上涨较快。

3月28日,全国碳市场碳排放配额(CEA)的收盘价达到了90.00元/吨,CEA价格首次突破90元大关。

至3月29日,碳市场的收盘价进一步攀升至90.66元/吨,再度创出新高,较2月最后一个交易日的涨幅达11.05%。

图说:全国碳市场综合价格行情。

来源:上海环境交易所

按照这个趋势下去,碳价格奔向每吨100元,已经近在咫尺。

在碳市场启动初期,碳价格在40元—50元徘徊,很多业界人士说,碳价格不能上涨太快,否则企业接受不了。当时一些企业,在做碳成本预算的时候,都是按照每吨60元左右来预估的。

然而,短短两年多一点时间,价格就翻倍了,一些需要强制履约的企业,恐怕要重新制定计划。

比如宝钢股份制定了三个五年减碳目标,提出以2020年为基准年,2025年减碳8%,2030年减碳15%,2035年减碳30%。

宝钢股份在其2022年度可持续发展报告中预测,如果有95%的免费配额,且二氧化碳价格按照60元/吨计算,公司的履约成本将会达到2.7亿元/年。

然而,目前全国碳市场的碳价已超过90元/吨,今后公司的履约成本恐怕要比预期高出许多。

据笔者的观察,按照100元每吨的碳价做预算,都保守了,未来走向200元每吨也不是没有可能。

北京理工大学能源与环境政策研究中心发布的《中国碳市场建设成效与展望(2024)》 预测,在“十四五”规划的最后阶段,全国碳市场的配额成交均价有望超过105元/吨。进入“十五五”时期,这一均价预计将进一步突破200元/吨的大关。

报告展望2030年,预计中国的自愿减排项目(CCER)的成交均价也将上升至150元/吨。

随着市场对于碳排放权价值的认可和对减排行动的持续投入,加上一些强制性法规的完善,全国碳市场价格有望持续增长。

细心的读者可能还会发现,这次碳价格突然暴涨,跟以前还不一样。按照惯例,碳市场的活跃度和价格波动,都是发生在履约期临近的时候。

来源:中金公司研究部

但全国碳市场第二个履约周期已于2023年12月底结束。按照往年惯例,履约期结束后,碳市场将步入萎缩阶段,价格走低,交易量也开始萎缩。

这一次,从今年1月中旬起,全国碳市场价格从70多元一直上涨到90多元。以3月29日收盘价计算,全国碳市场已较1月10日72.33元/吨的收盘价,累计上涨25.34%。

不仅价格持续走高,交易量也持续扩大。3月的日均成交量为16.97万吨,较2月增长了5.8%。

在非履约期,碳市场价格为何持续上涨?这意味着什么?对企业的碳资产管理和规划会有什么影响?

这次CEA持续上涨,可以从国内和国际两方面因素来看。国内方面,是国家释放了明显的信号,即为了实现“双碳转型”目标,必须提高碳排放成本;国际方面,不管是欧盟的碳边境调节机制(CBAM,又称“碳关税”),还是其他国家的碳贸易壁垒,都要求企业对可持续发展提出更高要求,否则产品将失去市场竞争力。

而且,目前与国际上其他地区碳市场相比,我国碳价仍处于相对较低的水平。

在疫情刚结束的时候,为了减轻疫情影响,又考虑到能源保供的要求,生态环境部在《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》中,对燃气机组和配额缺口较大企业实施了履约豁免机制。

这种的弹性机制以后会越来越少了。而且免费配额也会越来越收紧。

特别是今年2月,国务院正式公布《碳排放权交易管理暂行条例》,自2024年5月1日起施行,这是我国应对气候变化领域的第一部专门法规,首次以行政法规的形式明确了碳排放权市场交易制度,拔高了碳交易管理制度的层级,开启了我国碳排放权交易的法治新局面。

这部法规的出台和实施,可能是推动碳价持续上升的主要因素。本质上,这意味着企业的碳排放履约责任,带有强制性,如果打了折扣或弄虚作假,相关责任人,是需要负法律责任的。

除了市场交易制度方面的逐渐完善外,碳市场扩容也是推动碳价格上涨重要原因。

今年政府工作报告中明确提出,2024年将扩大全国碳市场行业覆盖范围。

3月15日,生态环境部发布通知,面向社会就铝冶炼行业的《企业温室气体排放核算与报告指南》和《企业温室气体排放核查技术指南》公开征求意见,释放出电解铝行业即将被纳入强制性碳市场的强烈信号。

接下来,水泥、民航、钢铁、玻璃、造纸、石化和化工等行业也将逐步纳入。

随着碳市场不断扩容,碳配额的需求量也会不断增长,这将有助于压实各行业的减排责任,提高市场活跃度,并推动形成较高的碳价。

北京绿色交易所总经理、北京绿色金融协会秘书长梅德文在一次演讲中提出,8大行业都纳入全国碳市场之后,碳配额可能到70~80亿吨,控排企业到达7000到8000家,甚至到1万家。

未来中国碳市场如果金融化之后,以70~80亿吨的配额,就相当于欧盟碳市场现在5倍的配额,交易量未来如果循序渐进的金融化之后,有可能是超过500亿~600亿吨,单价有可能超过200元人民币,交易金额有可能到达10万亿人民币以上。

对于企业来说,这已经是一个庞大的市场。如何利用和参与到这个高效的碳市场,既实现企业的履约责任,又实现碳资产的最大收益,是很多企业制定战略时需要考虑的议题。

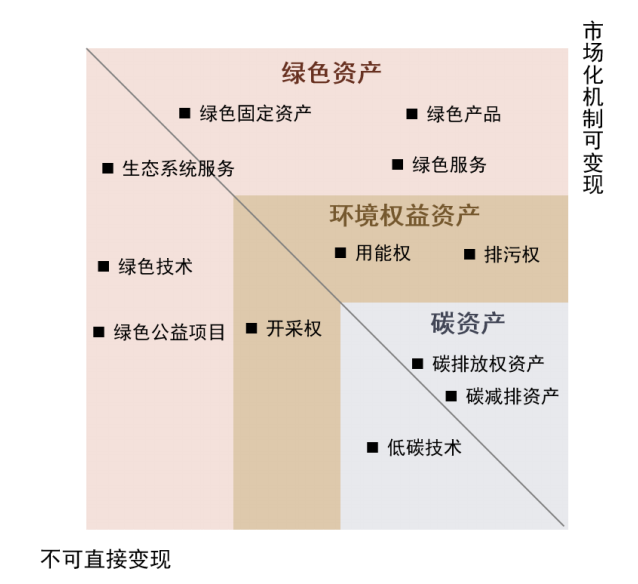

图说:企业的绿色资产

来源:中金公司研究部

当然,对于企业来说,碳资产管理还不限于这个全国碳市场,还包括企业的所有碳排放权资产以及碳减排资产,那些能为企业带来经济收益的碳减排相关资源,都需要利用起来。

CCER的重启,绿证核发全覆盖,绿色电力交易试点稳步推进,一个围绕“双碳”转型的多层次碳市场正在初步形成,而且相互之间形成衔接和联动。这些都为企业碳资产变现提供广阔空间。

未来,碳资产开发、碳资产交易、碳资产管理、碳资产保值增值等,将成为企业运营和生存的重要课题,企业碳资产管理时代正要到来。

使用微信“扫一扫”功能添加“谷腾环保网”