17јТ»·ұЈ№«Лҫ»мёДәуЈ¬Б¬РшИэДкУҜАыөДЦ»УРТ»јТ

Ўҫ№ИМЪ»·ұЈНшС¶ЎҝКЬ№ъјТәк№ЫХюІЯөДөчХыУ°ПмЈ¬Гж¶ФИЪЧКА§ҫіЈ¬¶ајТПЭИлОЈ»ъөД»·ұЈЖуТөҙУ2019ДкЖрҝӘКјНЁ№эТэИл№ъЧКХҪВФИл№ЙЈ¬Іҝ·ЦЖуТөН¬ІҪДұ»®ИГ¶ЙЙПКР№«ЛҫҝШЦЖИЁөИ·ҪКҪС°ЗуРВөД·ўХ№»ъУцЎЈ

ИзҪсЈ¬ОеБщДкКұјд№эИҘЈ¬ПЦКөХюІЯ»·ҫіЎўКРіЎ»·ҫіөДұд»ҜЦ®ҙуі¬әхПлП󣬻ШН·АҙҝҙЈ¬ДЬ№»іЙ№ҰНкіЙ»мёДЈ¬°ІИ«ВдөШХЯЈ¬ТСҫӯКЗРТФЛ¶щЎЈФЪ№ъЧКЧўИлөДРВЧҙМ¬ПВЈ¬ЛьГЗКйРҙөДРВЖӘХВЈ¬РиТӘФЩ¶БТ»ұйЈ¬ІЕДЬНЁ№эЛьГЗөД·ўХ№ЗйҝцҝҙіцЖдұ»ёіДЬјёәОЈ¬ТФј°БнТ»·Ҫ“ІъТөЙэј¶әНҫӯјГЧӘРН”өДДҝөДКЗ·сТСКөПЦЎЈ

ГсУӘ»·ұЈ№«ЛҫТтОӘЖдПИМмКфРФЈ¬ҫЯУРАнПлЦчТеХЯәНАЛВюЦчТеХЯЧФЙнЛщРҜҙшөД»щТтЈ¬ХвК№өГЛьГЗұШРлФЪУВёТУлЗ«С·ЎўЩФФҪУлҫҙО·Ц®јдЈ¬КјЦХұЈіЦ¶Ҝөҙ¶шОўГоөДЖҪәвЎЈ¶ФЛьГЗАҙЛөЈ¬ЛщОҪАнПлЈ¬ҫНКЗЖҪОИЖр·ЙЈ»ЛщОҪРТёЈЈ¬ҫНКЗ°ІИ«ВдөШЎЈ

өұ»мёДАЛіұЦрҪҘЗчУЪЖҪПўЈ¬ТСҫӯОеБщДкКұјд№эИҘЈ¬ПЦКөХюІЯ»·ҫіЎўКРіЎ»·ҫіөДұд»ҜЦ®ҙуі¬әхПлП󣬻ШН·АҙҝҙЈ¬ДЬ№»іЙ№ҰНкіЙ»мёДЈ¬°ІИ«ВдөШХЯЈ¬ТСҫӯКЗРТФЛ¶щЎЈФЪ№ъЧКЧўИлөДРВЧҙМ¬ПВЈ¬ЛьГЗКйРҙөДРВЖӘХВЈ¬РиТӘФЩ¶БТ»ұйЈ¬ІЕДЬНЁ№эЛьГЗөД·ўХ№ЗйҝцҝҙіцЖдұ»ёіДЬјёәОЈ¬ТФј°БнТ»·Ҫ“ІъТөЙэј¶әНҫӯјГЧӘРН”өДДҝөДКЗ·сТСКөПЦЎЈ

өұИ»ХвТ»ЗРөДЗ°МбКЗЈ¬ФЪОеДк¶аОҙФшНЈРӘөД·зАЛЦРЈ¬І»ұ»МФМӯіцҫЦЎЈ

01

ЧЯПт»мёДКЗұШИ»Ј¬ОҙФш»мёДКЗАэНв

ҪшИл2019ДкЈ¬Гж¶ФИЪЧКА§ҫіЈ¬¶ајТПЭИлОЈ»ъөД»·ұЈЖуТөҝӘКјНЁ№эТэИл№ъЧКХҪВФИл№ЙЈ¬Іҝ·ЦЖуТөН¬ІҪДұ»®ИГ¶ЙЙПКР№«ЛҫҝШЦЖИЁөИ·ҪКҪС°ЗуРВөД·ўХ№»ъУцЎЈХвР©ЖуТөөД№ІН¬МШХчКЗЈ¬ҫщУЪ2017ДкөұДк»тЦ®З°ЙПКРЎЈ

өұИ»Ј¬»·ұЈЖуТөН¶ұј№ъЧКөДДҝұкДЬ№»ҙпіЙЈ¬ТІУРАөУЪөұКұІҝ·Ц№ӨіМАаСлЖуәНІҝ·ЦөШ·Ҫ№ъЖуТІГжБЩЧЕЧӘРНЎўЙэј¶өДРиЗуЎЈ»·ұЈКфУЪХҪВФРФРВРЛІъТөЈ¬¶Ф№ъЧКАҙЛөЈ¬ҫЯУРХҪВФТвТеЎў·ыәП№ъјТІъТө·ўХ№·ҪПт»төШ·ҪҫӯјГ·ўХ№РиТӘЎЈ

ұ»КХ№әөДГсУӘ»·ұЈЙПКР№«ЛҫНщНщҫЯУРТ»¶ЁөДКРіЎҫәХщБҰЎўјјКхКөБҰ»тЖ·ЕЖУ°ПмБҰЈ¬ЛдИ»ҝЙДЬФЭКұГжБЩҫӯУӘА§ҫіЈ¬ө«әЛРДЧКІъИФҫЯУРҪПҙујЫЦө——ЦБЙЩФЪІў№әКұКЗХвСщөДЎЈ

ЖдЦРЈ¬іҜСф№ъЧКОҜҝШ№Й¶«·ҪФ°БЦЈ¬ЦРҪ»јҜНЕХҪВФІў№әұМЛ®ФҙЈ¬ЗеРВ»·ҫіУлЛДҙЁ№ъЧКҙпіЙәПЧчЈ¬ХгДЬҪхҪӯТэИлХгДЬјҜНЕЧўЧКЈ¬ЦРҪЁјҜНЕҝШ№Й»·ДЬҝЖјјөИТ»ПөБРКВјюЈ¬КЗХвТ»ІЁ»мёДАЛіұЦРЙБББөДАЛ»ЁЎЈ

Т»Б¬ҙ®өД»·ұЈЙПКРЖуТөҝШ№ЙИЁұд»ҜЈ¬ұкЦҫЧЕЙъМ¬»·ұЈІъТөҪшИлБЛ»мәПЛщУРЦЖёДёпКұҙъЎЈ»мёДЗчКЖіЦРшөҪ2020Дкә󣬹ъмх»·ұЈЎўМъәәЙъМ¬БҪјТФӯЙъМ¬»·ұЈРРТөЦӘГыЙПКРЖуТөПајМұ»ЦРҪЪДЬјҜНЕҪУКЦЈ¬ё»ҙә»·ұЈКөјКҝШЦЖИЛұдёьОӘДПІэКР№ъЧКОҜЈ¬С©АЛ»·ҫіФт»сөГБЛіЈЦЭРВұұЗшХюё®ЧўЧКөИЎЈ

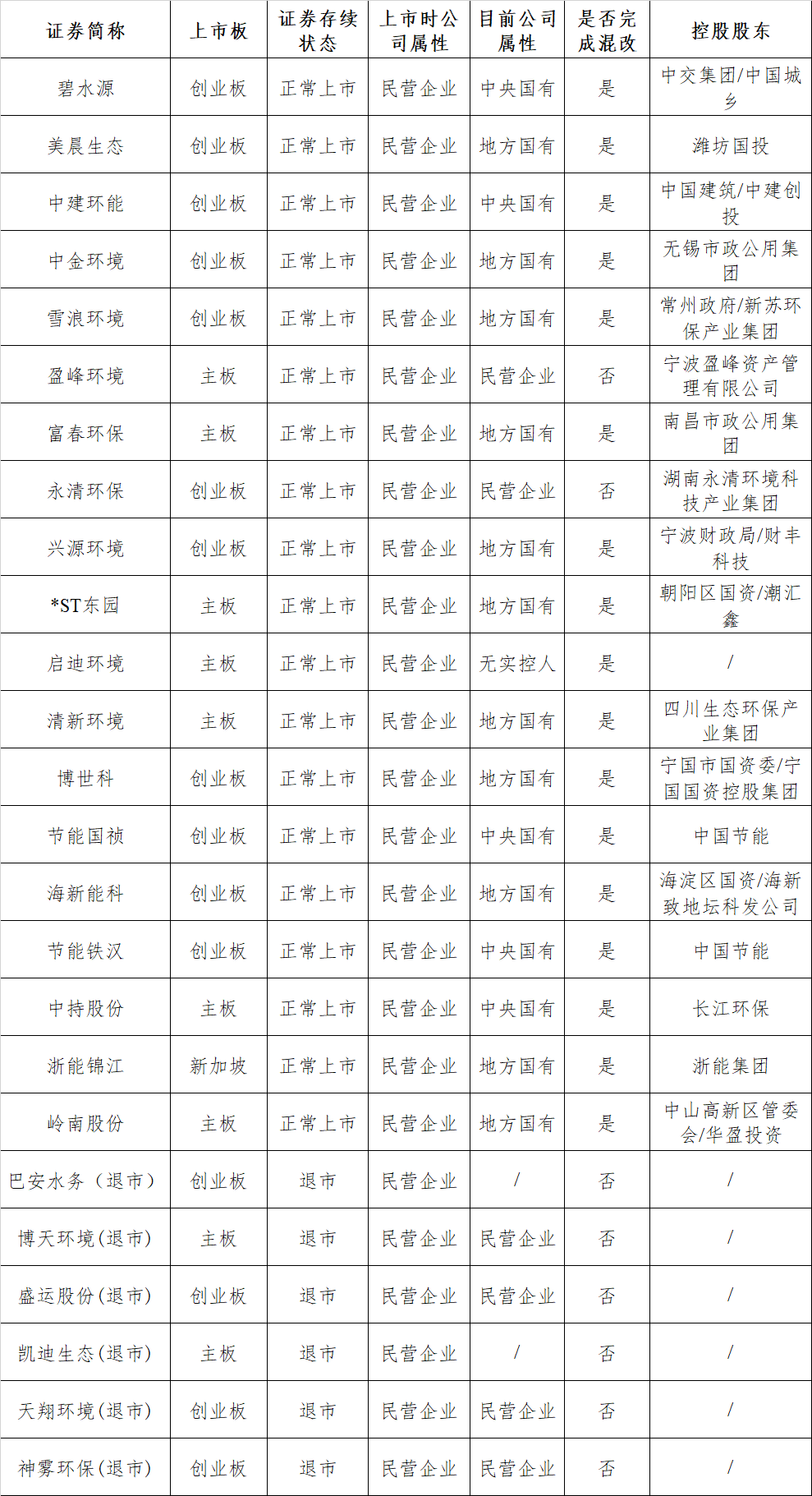

ҪШЦ№ДҝЗ°Ј¬25јТ2017Дкј°Ц®З°ЙПКРөДГсУӘ»·ұЈ№«Лҫ

1)ТСҫӯНЛКРөДУРІ©Мм»·ҫіЎўКўФЛ№Й·ЭЎўҝӯөПЙъМ¬Ўў°Н°ІЛ®ОсөИ6јТЈ¬ЛьГЗЦРјдТІУРТ»Р©№«ЛҫФшПЈНыДЬУР№ъЧКЧўИлЈ¬°пЦъЧФјәНСАлА§ҫЦЈ¬ҝЙП§К§°ЬБЛЎЈ

2)17јТНкіЙ»мёДөД№«ЛҫЈ¬ЦӨИҜҙжРшЧҙМ¬КЗХэіЈЙПКРЈ¬ЖдЦР5јТ№«ЛҫДҝЗ°КфРФКЗСлЖуҝШ№ЙЈ¬11јТ№«ЛҫКЗөШ·Ҫ№ъЖуҝШ№ЙЈ¬БнУРЖфөП»·ҫіОЮКөјКҝШЦЖИЛЎЈөұЦРТІУРІ©КАҝЖХвСщБҪҙОТЧЦчөДЎЈ

3)ОҙНкіЙ»мёДөДУРУҜ·е»·ҫіЎўУАЗе»·ұЈБҪјТЈ¬јМРшұЈіЦГсУӘ»·ұЈЙПКР№«ЛҫЧҙМ¬ЎЈ

25јТЦчБчГсУӘ»·ұЈЙПКР№«Лҫ(2017ДкЗ°ЙПКР)»мёДЧҙҝц»гЧЬ

02

ЧоҪьИэДкЈ¬ёчјТУҜАыДЬБҰЎўПЦҪрБчЎўЧКІъёәХ®ВКЎўСР·ўН¶ИлұИҪП

ДжПт»мёДөД¶ҜЧчНкіЙәуЈ¬ҫӯ№эИэДк·ўХ№Ј¬өұКұІОјУ»тУРТвПтІОјУДжПт»мёДөД25јТ»·ұЈA№ЙЙПКРЖуТөөД·ўХ№М¬КЖУРЛщІ»Н¬ЎЈ

ОҙДЬ“ЙП°¶”Ј¬Ҫш¶шНЛКРөДјёјТЈ¬ТФј°јМРшұЈіЦГсЖуЧҙМ¬өДБҪјТ№ГЗТІ»ЛөЈ¬іЙ№ҰТэИл№ъЧКЈ¬ЛіАы“ЙП°¶”өД17јТ№«ЛҫТІКЗёчУРёчөДҫіУцЎЈ

ёщҫЭ№«ҝӘұЁұнЈ¬2021Дк-2023ДкЈ¬Б¬РшИэДкУҜАыЗТұЈіЦАыИуОИ¶ЁФціӨөД№«ЛҫҪцУРұМЛ®ФҙТ»јТЈ¬Н¬КұЈ¬ХвјТ№«Лҫ2023ДкАыИуОӘ25јТ№«ЛҫЦРЧоёЯЈ¬КөПЦҫ»АыИу7.65ТЪФӘЎЈ

ДЬ№»О¬іЦУҜАыөД№«ЛҫУРЦРҪЁ»·ДЬЎўё»ҙә»·ұЈЎўЗеРВ»·ҫіЎўҪЪДЬ№ъмхЎўЦРіЦ№Й·ЭЎўХгДЬҪхҪӯөИ6јТЎЈ

ЙПКц7јТ»мёДәуЙПКРЖуТөЧКІъҪб№№ј°¶©өҘҪб№№УРЛщёДЙЖЈ¬УҜАыДЬБҰО¬іЦОИ¶ЁЎЈ

ХвР©№«ЛҫөДУҜАыДЬБҰЛдИ»ұИІ»ЙПТФНщёчЧФөДҝсмӯЛкФВЈ¬ө«ФЪөұЗ°ұіҫ°ПВЈ¬ТАИ»ЛгКЗҝЙИҰҝЙөгЎЈ

ҫӯУӘІъЙъҝчЛрөД№«ЛҫУР9јТ(ГАіҝЙъМ¬ЎўЦРҪр»·ҫіЎўС©АЛ»·ҫіЎўРЛФҙ»·ҫіЎўЖфөП»·ҫіЎўІ©КАҝЖЎўәЈРВДЬҝЖЎўҪЪДЬМъәәЎў*ST¶«Ф°)Ј¬ЖдЦРҫЮҝч№«ЛҫОӘ¶«·ҪФ°БЦ(*ST¶«Ф°)ЎўЖфөП»·ҫіЈ¬Т»Р©Дк·ЭҝчЛрҪр¶оФЪ50ТЪФӘТФЙПЎЈҙЛБҪјТ№«ЛҫТтЗ°ЖЪіРҪУPPPПоДҝ№э¶аЈ¬өјЦВ»мёДәуИФИ»ОЮ·ЁКөПЦУҜАыЈ¬¶«·ҪФ°БЦёьКЗИэДкҫЮҝчҪь120ТЪФӘЈ¬ТСҪшИлНЛКРХыАнЖЪЎЈ

БнНвЈ¬ФЪҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝҫ»¶оХвТ»ЦёұкЙПЈ¬ұМЛ®ФҙЎўІ©КАҝЖТФј°РЛФҙ»·ҫіХвИэјТЖуТөФЪЧоҪьИэДкөДКұјдАпКөПЦБЛБ¬РшФціӨәНМбЙэЎЈМШұрКЗұМЛ®Фҙ№«ЛҫЈ¬ҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝПФЦшёДЙЖЈ¬ҙУ2021ДкөД-16.28ТЪФӘФцјУөҪБЛ2023ДкөД3.31ТЪФӘЈ¬Фц·щ120.33%ЎЈ

УлҙЛН¬КұЈ¬УРК®УајТ№«ЛҫПЦҪрБчО¬іЦОИ¶ЁЈ¬ОҙіцПЦГчПФІЁ¶ҜЎЈФЪХвР©№«ЛҫЦРЈ¬ЦРҪр»·ҫіЎўё»ҙә»·ұЈТФј°ЖфөП»·ҫіұнПЦҪПОӘіцЙ«Ј¬ЖдПЦҪрБчЗйҝцФЪҝЙұИЖуТөЦРҪПОӘН»іцЎЈ

ФЪТэИл№ъЧКЦ®КұЈ¬ХвР©№«Лҫ»т¶а»тЙЩ¶јҙжФЪТ»¶ЁөДҫӯУӘА§ДС»тІЖОсС№БҰЈ¬УРТ»Р©№«ЛҫФЪ№ъЧК°пЦъПВЈ¬ҙтБЛТ»ёц·ӯЙнХМЈ¬ІўіКПЦіцҪЎҝө·ўХ№өДМ¬КЖЎЈө«ИФУРТ»Р©№«ЛҫЈ¬ІўГ»УРТтОӘЙП°¶ҫНұЈЦӨБЛіЦРшөДУҜАыДЬБҰЈ¬З°ҪшЦ®В·»№УРјё·ЦјиДСЎЈІҝ·Ц№«ЛҫөДПЦҪрБчІЁ¶ҜҪПҙуЈ¬ҝЙДЬТвО¶ЧЕФЪҫӯУӘ№эіМЦРҙжФЪТ»Р©І»И·¶ЁТтЛШЎЈ

БнНвЈ¬ФЪҙујТ№ШЧўөДЧКІъёәХ®ВКОКМвЙПЈ¬ҙуІҝ·Ц№«ЛҫұЈіЦБЛҫҜМиЈ¬ФЪ№эИҘөДИэДкЦРЈ¬ұМЛ®ФҙЎўЗеРВ»·ҫіБҪјТ№«ЛҫФЪЧКІъёәХ®ВК·ҪГжұнПЦіцПа¶ФОИ¶ЁРФЈ¬Г»УРіцПЦҙуөДІЁ¶ҜЎЈ

ЦРҪр»·ҫіЎўё»ҙә»·ҫіТФј°ҪЪДЬ№ъмх3јТ№«ЛҫФЪ№эИҘБ¬РшИэДкөДЧКІъёәХ®ВКіКПЦПВҪөЗчКЖЎЈХвЛөГчХвР©№«ЛҫФЪЦрІҪјхЙЩХ®ОсЈ¬ФцЗҝЧКІъөДБч¶ҜРФЈ¬УЕ»ҜІЖОсҪб№№ЎЈ

ГАіҝЙъМ¬ЎўЦРҪЁ»·ДЬЎўС©АЛ»·ҫіЎўРЛФҙ»·ҫіЎў¶«·ҪФ°БЦЎўҪЪДЬМъәәЎўІ©КАҝЖөИ№«ЛҫөДЧКІъёәХ®ВКВФУРЙПЙэЗчКЖЈ¬Х®Ос№жДЈУРЛщФцјУЈ¬ЦчТӘКЗА©ҙуЙъІъ№жДЈ»тХЯҪшРРЖдЛыН¶ЧКЎЈ

ФЪМбЙэЧФЙнҝЖјјКөБҰөДСР·ўН¶Ил·ҪГжЈ¬ұМЛ®ФҙЎўё»ҙә»·ұЈЎўЗеРВ»·ҫіЎўәЈРВДЬҝЖ4јТ№«ЛҫСР·ўН¶ИлОИ¶ЁЗТіЦРшјУҙуЈ¬СР·ўН¶ИлҪр¶оТСҫӯБ¬РшИэДкіКПЦЙПХЗЗчКЖЎЈұМЛ®ФҙЎўЗеРВ»·ҫіБҪјТұнПЦН»іцЈ¬ФЪ2023ДкөДСР·ўН¶ИлҪр¶оҫщФЪ3ТЪФӘТФЙПЈ¬ТІКЗҪцУРөДСР·ўН¶ИлФЪ3ТЪФӘТФЙПөД№«ЛҫЎЈ

ЦРҪЁ»·ДЬЎўЦРҪр»·ҫіЎўС©АЛ»·ҫіЎўҪЪДЬ№ъмхЎўҪЪДЬМъәәЎўЦРіЦ№Й·ЭөИ№«ЛҫФЪСР·ўН¶ИлЙПЛдИ»ҪьИэДкУРЛщІЁ¶ҜЈ¬ө«ЧЬМе¶шСФЈ¬ИФДЬұЈіЦФЪПа¶ФОИ¶ЁЛ®ЖҪЎЈ

ГАіҝЙъМ¬ЎўРЛФҙ»·ҫіЎў¶«·ҪФ°БЦЎўЖфөП»·ҫіЎўІ©КАҝЖЎўБлДП№Й·ЭөИЖуТөФЪСР·ўН¶ИлЙПөДБҰ¶ИіцПЦјхИхЈ¬ЖдСР·ўН¶ИлҪр¶оТСҫӯБ¬РшіКПЦПВҪөМ¬КЖЎЈ

17јТ»мёДәуЖуТөҪьИэДкУҜАыДЬБҰ(өҘО»ЈәТЪФӘ)

17јТ»мёДәуЖуТөИэДкПЦҪрБчЗйҝц(өҘО»ЈәТЪФӘ)

17јТ»мёДәуЖуТөИэДкЧКІъёәХ®ВКЗйҝц(өҘО»Јә%)

17јТ»мёДәуЖуТөИэДкСР·ўН¶ИлЗйҝц(өҘО»ЈәТЪФӘ)

ЧўЈәЙПКцұнёсКэҫЭҫщКХјҜЧФНшВзЙП·ўІјөДёч№«ЛҫІЖұЁЈ¬ИфУРіцИлЈ¬ТФёчјТ№«ЛҫМṩөДКэҫЭОӘЧјЎЈ

03

РӯН¬әЬЦШТӘЈ¬іЙіӨКЗёьәГөДГЫФВ

2018ДкТФЗ°Ј¬»·ұЈРРТөҫӯАъБЛЧКұҫөДКўСзЎўКРЦөөДҝс»¶Ј¬Ц®әуҪшИліЦРшНЛіұЖЪЎЈ

ТФЗ°КЗЦҰ·ұТ¶ГҜ¶юФВ»ЁЈ¬ПЦФЪКЗЙҫ·ұҫНјтИэЗпКчЈ¬»·ұЈЙПКР№«ЛҫөДҝН№ЫПЮЦЖФц¶аЈ¬¶шPPPЦ®әуФҪ·ўН№ПФөДУҰКХХЛҝоОКМвТІИГХвР©№«ЛҫИзГўФЪұіЈ¬·ЦНвҫЦҙЩЎЈ

РӯТйЧӘИГЈ¬ұнҫцИЁОҜНРЈ¬ёДЧй¶ӯКВ»бЈ¬¶ЁФц……ЧЯНкХыёц№эіМЈ¬Хв17јТ№«ЛҫН¬№ъЧКРҜКЦЈ¬гҝгҪРВөДОҙАҙЎЈИэДкКұјдЈ¬ЧгТФК№Іў№әЛ«·ҪПЦіцұҫАҙГжДҝЈ¬ІўҝЙДЬУӯАҙГЫФВЖЪәуөДЖҪөӯУлҫлөЎЎЈ

КөјКЙПУРөД№«ЛҫөДРӯН¬Р§УҰИ·КөГ»УР·ў»УөГәЬИ«ГжЈ¬Пс¶«·ҪФ°БЦЎўЖфөП»·ҫіЈ¬ЛдИ»Іў№әНкіЙБЛЈ¬ө«КЗ»№КЗУцөҪБЛА§ДСЎЈ

Хв17јТ№«ЛҫЦРөДЩ®Щ®ХЯЈ¬ИзұМЛ®ФҙЎўЦРҪЁ»·ДЬөИ№«ЛҫДЬ№»ОИҪЎ·ўХ№Ј¬ТСКфІ»ТЧЈ¬ ЧгТФЦӨГчСлЖуКХ№әЛьГЗөДҪ»ТЧұИҪПәПККЎЈ

№ъЧКЧц»·ұЈТІКЗ»·ұЈЈ¬ТӘ°ҙХХ№жВЙ°мКВЈ¬ХвКЗұШРлЧрЦШөДҝН№ЫПЦКөЎЈ

БнТ»·ҪГжЈ¬№ъЧКЧц»·ұЈТІКЗ№ъЧКЈ¬УлөҘҙҝөДГсЖуПаұИЈ¬ХвР©»мёДәуөД№«ЛҫИ·КөҫЯұёБЛТ»Р©УЕКЖЎЈ

јёО»»мёДЖуТөөДёЯ№ЬФЪҪУКЬВМ№И№ӨЧчКТІЙ·ГКұУРПаЛЖөДұнКцЎЈ

КЧПИЈ¬СлЖуёшХвР©»·ұЈЖуТөТ»ёцЙн·ЭЈ¬К№ХвР©ЖуТөФЪЧцКВөДКұәтЈ¬ДЬ№»ҪЪФјәЬҙуБҰЖшЈ¬ұИИзПЦФЪУРДЪІҝКРіЎҝЙТФИҘ№өНЁЈ¬әНәЬ¶аХюё®өШ·ҪҝН»§№өНЁТІёьјУЛіі©ЎЈ

ЖдҙОЈ¬СлЖуТІ»бёшЖуТөәЬ¶аКөЦКРФөДЦ§іЦЈ¬ұИИзЛөФцјУҝЖСРҫӯ·СәНұЁҪұНЁөАЎЈ

өЪИэЈ¬ҙыҝоАыВК·ҪГжЈ¬ТФЗ°КЗГсЖуЈ¬АыВКТӘЙПёЎЈ¬ПЦФЪДЬПВөчТ»өгЎЈ

ЖдЛы·ҪГжЈ¬УРБЛСлЖуёшөДЙн·ЭЈ¬ЖуТөФЪХРЖёөДКұәтЈ¬ТІёьКЬҙэјыЈ¬әЬ¶аИЛІЕФёТвјУИлЎЈ

ЦБУЪЛөФЪКРіЎЧКФҙ·ҪГжЈ¬ФЪҫЯМеөДПоДҝ·ҪГж(ёшПоДҝ»тХЯЧцН¶ЧК)Ј¬КЗІ»КЗДЬЦұҪУМṩ°пЦъЈ¬ёЯ№ЬГЗұнКҫЈ¬ІўГ»УРПлПуЦРДЗГҙҙуөДЦ§іЦБҰ¶ИЎЈ

ФӯАҙҙујТПл·ЁКЗСлЖуЎў№ъЖуИлЧКәуЈ¬ЖуТөЦұҪУјЮҪУФЪЛьГЗЙнЙПЈ¬УЙ№ъЧКИҘН¶ПоДҝЈ¬»·ұЈ№«Лҫ»ЦёҙөҪЗбЧКІъЎўёЯГ«АыЈ¬ВфІъЖ·әН·юОсөДЧҙМ¬ЎЈ

ПЦКөКЗЈ¬»·ұЈ№«ЛҫПлТӘН¶ЧКөДТ»Р©ПоДҝЈ¬ІўІ»Т»¶ЁДЬ№»ИГДё№«ЛҫИҘН¶Ј¬ұПҫ№ЧФјәКЗұ»КХ№ә·ҪЈ¬Цч¶ҜИЁЖдКөКЗХЖОХФЪСлЖуЎў№ъЖуКЦАпЎЈ

әНҝШ№Й№«ЛҫөДПоДҝРӯН¬Ј¬ёь¶аКЗФЪёЯ¶Л¶ФҪУ·ҪГжЈ¬»тХЯПоДҝЧКФҙЙП»сөГ°пЦъЈ¬ұИИзБӘәПН¶ұкЈ¬ЧКЦК·ҪГжөД°пЦъЈ¬І»ҝЙДЬИзПлПуЦРДЗСщөГөҪИ«·ҪО»өД°пЦъЎЈ

ёЯ№ЬГЗ¶ФҙЛұнКҫАнҪвЎЈУРО»ёЯ№ЬҫЩАэЛөЈ¬УРТ»ёц№ӨіМҪЁЙиАаСлЖуЈ¬КХ№әБЛТ»ёцЧцҪЁЦюУГЧ°ұёөД№«ЛҫЈ¬ПөНіДЪМШұр“іи°®”ХвјТ№«ЛҫЈ¬Чц№ӨіМ¶јТӘЗуУГХвјТ№«ЛҫөДЙиұёЈ¬Х⹫ЛҫөД·юОсҫНФҪАҙФҪІоЈ¬Чоә󣬓ұ»ҙујТөДНЩДӯСНЛАБЛ”Ј¬ЛьөД»о¶щАҙөГјтөҘЎўИЭТЧЈ¬№«Лҫ·ҙ¶шІ»РРБЛЎЈёъјТіӨСшәўЧУТ»СщЈ¬іиөГЧоАчәҰөДДЗёц·ҙ¶шІ»КЗЧоіцПўөДДЗёцЎЈ

ЧоәуЈ¬СлЖуЎў№ъЖуФхГҙЕР¶ПЧФјәөДІў№әКЗ·сіЙ№ҰДШ?ЖдКөТІКЗУР¶аёцЦёұкөДЎЈ¶ФУЪҙуІҝ·ЦСлЖуЎў№ъЖуАҙЛөЈ¬Іў№ә№эАҙөДЙПКР№«ЛҫөДКРЦөЦ»ХјұИҪПЙЩөДұИЦШЈ¬АыИуәНТөјЁЈ¬ҝЙДЬХјёц°Щ·ЦЦ®¶юИэК®Ј¬БнНв»№УРҝЖјјЦёұкЎўДГҪұЦёұкЎўПЦҪрБчЦКБҝЦёұкЎЈ¶Ф»·ұЈ№«ЛҫАҙЛөЈ¬УРұИҪПҙуөДК©Х№ҝХјдЎЈ

¶ш¶ФСлЖуАҙЛөЈ¬»·ұЈТөОсөДКХ№әЈ¬І№ЧгБЛЧФјәөД°жҝйЈ¬ҫЯУРПФЦшөДХҪВФТвТеЈ¬ХвІЕКЗёьЦШТӘөДЎЈ

ТФұнПЦҪПОӘН»іцөДұМЛ®ФҙОӘАэЈ¬ЦРҪ»јҜНЕКХ№әәуЈ¬Ҫ«ЖдДЙИлјҜНЕЦШөг·ўХ№өДТөОс·ҪПтЈ¬ФЪМбөҪХҪВФРВРЛІъТөәНРВЦКЙъІъБҰКұЈ¬ҝЖјјКфРФұИҪПЗҝөДұМЛ®ФҙҫНіЙОӘЖдББөгЎЈЗҝ»ҜјјКхЗэ¶ҜЈ¬ТІКЗ»мёДіЙ№ҰөДәЛРДЎЈ

ХвР©»·ұЈЙПКР№«ЛҫөДКРіЎЎўјјКхЈ¬»щұҫЙП¶ј»№КЗФӯАҙөД°аөЧЈ¬ЛјВ·ТІәНТФНщұЈіЦТ»ЦВЈ¬ө«СлЖуЎў№ъЖуТІ»бКдИлЧФјәөД№ЬАнАнДоЈ¬МбЙэХвР©№«ЛҫөД№ЬАнР§ВКЎЈ

ПЦФЪЈ¬Рн¶аРРТө¶јКЬөҪөШІъЦЬЖЪәНөШ·ҪХ®ОсЦЬЖЪөДУ°ПмЈ¬»·ұЈТІФЪХвёцБҙМхөұЦРЈ¬Ц»ДЬҫЎБҝјхЙЩҫӯУӘ·ҪГж·зПХЎЈ

¶ФУЪ»мёДөДЛ«·ҪАҙЛөЈ¬°СКУҪЗҙУөҘТ»өД»·ҪЪМшНСіцАҙЈ¬°СҪ№ҫаАӯіӨЈ¬°СЧФЙн·ЕФЪХыёцҙуөДІъТөұіҫ°АҙҝҙЈ¬ЧцәГРӯН¬Ј¬ұЈіЦіЙіӨөДҪЪЧаЈ¬ІЕҝЙДЬУӘФмТ»ёціӨҫГөДЎўёьәГөДГЫФВЎЈ

К№УГОўРЕ“ЙЁТ»ЙЁ”№ҰДЬМнјУ“№ИМЪ»·ұЈНш”